Fiscalité et formalités juridiques de la cession de fonds de commerce

Fiscalité des cessions de fonds de commerce

Lors d’une cession de fonds de commerce, le cédant est imposable sur la plus-value générée à l’occasion de la vente. La plus-value est définie comme l’écart entre le prix de vente net des frais liés à la cession et le prix d’origine du fonds de commerce.

L’imposition variera en fonction du régime fiscal de l’entreprise qui vend le fonds de commerce. (Impôt sur le Revenu ou Impôt sur les Sociétés).

Cependant il existe des exonérations applicables sous certaines conditions.

Cas ou l’entreprise cédant le fonds de commerce est soumise à l’Impôt sur le Revenu

Plus-value à court terme (<2 ans)

Le fonds de commerce a été acquis ou est détenus depuis moins de deux ans. Dans ce cas, la plus-value de la cession est soumise à l’Impôt sur le Revenu.

Plus-value à long-terme (>2 ans)

Le fonds de commerce a été acquis ou est détenus depuis plus de deux ans. Dans ce cas, la plus-value est soumise au Prélèvement Forfaitaire Unitaire ou “flat-tax” . Ce taux comprend un prélèvement forfaitaire unique de 12,8% ainsi que la Contribution Social Généralisée (CSG) de 17,2%.

Plus-value | Imposition |

court-terme (<2 ans) | Impôt sur le Revenu (IR) |

Long-terme (>2 ans) | Flat-tax (30%) |

Cas ou l’entreprise cédant le fonds de commerce est soumise à l’Impôt sur les Sociétés

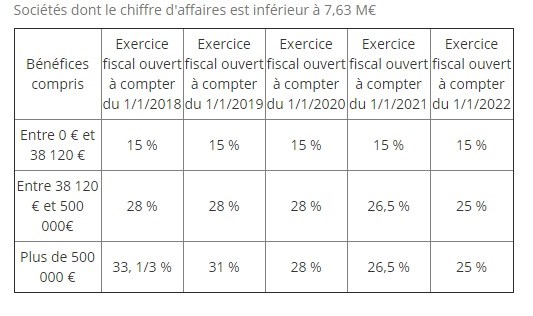

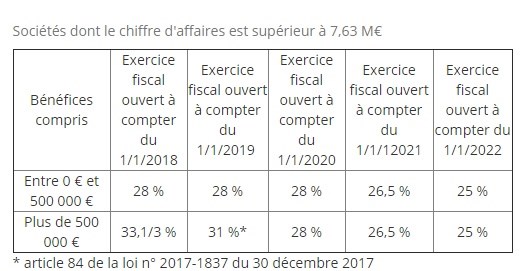

Dans ce cas, il n’y a pas de distinction court-terme/long-terme. La plus value sera comprise dans le résultat de l’exercice en cours. Ce résultat sera imposable selon le barème de l’Impôt sur les Sociétés.

Les exonérations

Exonération selon la durée de détention

Au delà de la cinquième année de détention, un abattement de 10% est applicable chaque année. Si le fond a été détenu au moins 15 ans, l’exonération est totale.

Nombre d’années de détention | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

Abattement Total | 10% | 20% | 30% | 40% | 50% | 60% | 70% | 80% | 90% | 100% |

Les exonérations pour les PME soumises à l’Impôt sur le Revenu

Des exonérations pour les PME de plus de 5 ans soumises à l’Impôt sur le revenu sont applicables sous certaines conditions d’activités et de recettes.

- Cas des PME industrielles et commerciales de vente ou de fournitures de logements (sauf location de locaux d'habitation meublés ou destinés à être meublés)

Recettes | Exonération |

inférieur à 250 000€ | Totale |

entre 250 000€ et 350 000€ | Partielle |

- Cas des PME de prestations de services

Recettes | Exonération |

inférieur à 90 000€ | Totale |

entre 90 000€ et 126 000€ | Partielle |

Les exonérations pour les entreprises individuelles soumise à l’Impôt sur le Revenu et exerçant depuis plus de 5 ans

Ces exonérations dépendent du prix de vente du fonds de commerce.

Prix | Exonération |

<300 000€ | Totale |

<500 000€ | Partielle |

Les exonérations applicables en cas de départ à la retraite de l’exploitant

Il existe une exonération totale dans le cadre d’un départ à la retraite de l’exploitant sous certaines conditions :

- l’entreprise doit être une PME relevant de l’Impôt sur le Revenu

- L’activité doit être exercée depuis au moins cinq ans

- Le chiffre d’affaires doit être inférieur à cinquantes millions d’euros

- L’exploitant doit prendre sa retraite dans les deux ans précédant ou suivant la cession du fonds de commerce.

- L’exploitant ne doit pas détenir plus de 50% des droits aux bénéfices de l’entreprise.

Formalité des cessions de fonds de commerces

La vente d'un fonds de commerce est soumise à des mentions obligatoires, des formalités d'enregistrement et au paiement de droits de mutation.

Formalité de publicité

Déclaration à la mairie

Le cédant doit adresser une déclaration préalable à la mairie. Celle-ci pourra alors faire valoir son droit de préemption sous un délai de deux mois.

Déclaration dans un Journal d’Annonces Légales

L’acquéreur doit déclarer dans un journal d’annonces légales la cession du fonds de commerce dans un délai de quinze jours.

Publication au BODACC

Le cessionnaire (acquéreur), doit ensuite solliciter le greffier du tribunal de commerce dans un délai de trois jours suivant la publication dans le journal d’annonce légale. De ce fait, le greffier pourra publier un avis dans le Bulletin Officiel Des Annonces Civiles et Commerciales. Cette publication permet au créanciers de s’opposer à la cession dans un délai de 10 jours.

Mentions obligatoires de l’acte de vente

L’acte de vente doit comporter :

le prix de vente du fonds

le nom du précédent vendeur, la date et la nature de son acte d'acquisition et le prix de cette acquisition pour les éléments incorporels, les marchandises et le matériel ;

l'état des privilèges et nantissement;

les résultats d'exploitation, les chiffres d'affaires mensuels entre la clôture du dernier exercice et le mois précédant la vente ;

les éléments du bail (date, durée, nom et adresse du bailleur et du cédant).

L’enregistrement de l’acte de cession

L'acquéreur du fonds doit enregistrer l'acte de cession auprès du bureau de l'enregistrement du service des impôts de la situation du fonds. Cela permet de déterminer le montant des droits qui devront être acquittés.

Droit d'enregistrement dans le cas d'une cession de fonds de commerce | ||||

Fraction du prix de cession | Droit budgétaire | Taxe départementale | Taxe communale | Cumul |

N'excédant pas 23 000 € | 0 | 0 | 0 | 0 |

Comprise entre 23 000 € et 107 000 € | 2 % | 0,60 % | 0,40 % | 3 % |

Comprise entre 107 000 € et 200 000 € | 0,60 % | 1,40 % | 1 % | 3 % |

Supérieure à 200 000 € | 2,60 % | 1,40 % | 1 % | 5 % |

Les droits d’enregistrement sont le plus souvent payés par l’acquéreur, bien qu’il puisse en être autrement. Pour cela, l’acquéreur à un mois suivant la cession ou la prise de possession du fonds pour s’enregistrer auprès du Service des Impôts des Entreprises.

Le cédant doit clôturer ses comptes et effectuer plusieurs déclarations fiscales.

Déclaration de la vente au CFE

L’acheteur du fonds de commerce doit créer une nouvelle société ou déclarer un établissement secondaire s’il exerce déjà une activité.

Il a alors 30 jours pour s'adresser au Centre de Formalités des Entreprises pour son immatriculation. (RCS, Siren …)